Sebagaimana kita ketahui bahwa menunaikan zakat salah satu kewajiban umat muslim yang tertuang dalam rukun Islam. Terlepas dari zakat fitrah, zakat yang dimaksudkan adalah zakat maal. Salah satunya adalah zakat penghasilan.

Dalam kehidupan modern, telah banyak jenis pekerjaan halal yang dapat menghasilkan pundi-pundi uang ke dalam kantong kita. Dan bilamana memenuhi nishabnya, sebagai seorang muslim maka wajib mengeluarkan zakatnya.

Regulasi pemerintah terkait zakat terus berkembang. Tak hanya semakin dipermudah prosesnya dengan menjamurnya jumlah lembaga amil tersertifikasi pemerintah. Namun, kini zakat telah dapat meringankan beban seseorang dalam kewajiban membayar pajak.

Hal tersebut berarti bahwa, zakat juga dapat digunakan sebagai pengurang pajak. Peraturan tersebut tercantum dalam Pasal 22 UU 23 Th. 2011 tentang Pengelolaan Zakat. Berbunyi:

“Zakat yang dibayarkan oleh muzaki kepada Organisasi Pengelola Zakat dikurangkan dari penghasilan kena pajak”.

Prosedur Administrasi Zakat Sebagai Pengurang Pajak

Penjelasan peraturan hal-hal yang dapat dikatakan sebagai pengurang pajak, tercantum dalam Peraturan Dirjen Pajak Nomor PER-6/PJ/2011 tahun 2011 tentang Pelaksanaan Pembayaran dan Pembuatan Bukti Pembayaran atas Zakat atau Sumbangan Keagamaan yang Sifatnya Wajib yang Dapat Dikurangkan dari Penghasilan Bruto.

Sedangkan dalam Pasal 2 Peraturan Dirjen Pajak Nomor PER-6/PJ/2011 tersebut, menjelaskan bahwa untuk dapat menggunakan zakat sebagai klaim pengurang pajak, meliputi:

- Wajib Pajak yang melakukan pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib sebagaimana dimaksud dalam Pasal 1, wajib melampirkan fotokopi bukti pembayaran pada Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Tahun Pajak dilakukannya pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib.

- Bukti pembayaran sebagaimana dimaksud pada ayat (1):

- dapat berupa bukti pembayaran secara langsung atau melalui transfer rekening bank, atau pembayaran melalui Anjungan Tunai Mandiri (ATM), dan

- paling sedikit memuat:

– Nama lengkap Wajib Pajak dan Nomor Pokok Wajib Pajak (NPWP) pembayar;

– Jumlah pembayaran;

– Tanggal pembayaran;

– Nama badan amil zakat; lembaga amil zakat; atau lembaga keagamaan yang dibentuk atau disahkan Pemerintah; dan

– Tanda tangan petugas badan amil zakat; lembaga amil zakat; atau lembaga keagamaan, yang dibentuk atau disahkan Pemerintah, di bukti pembayaran, apabila pembayaran secara langsung; atau

– Validasi petugas bank pada bukti pembayaran apabila pembayaran melalui transfer rekening bank.

Teknis Perhitungan Zakat Pengurang Pajak

Sehingga perhitungan zakat dapat dikurangkan melalui penghasilan bruto seseorang dalam setahun. Yang mana disertai dengan biaya pengurang sesuai UU Pajak Penghasilan (PPh) beserta Penghasilan Tidak Kena Pajak (PTKP). Dan menghasilkan total Penghasilan Kena Pajak (PKP).

Perhitungan Tanpa Zakat:

PKP = Penghasilan Netto – PTKP

Perhitungan Dengan Zakat:

PKP = Penghasilan Netto – Zakat – PTKP

Sedangkan Penghasilan Netto didapatkan dari:

Penghasilan Netto = Penghasilan Bruto – Pengurang (biaya) yang diperkenankan oleh UU PPh

Biaya pengurang penghasilan bruto sesuai UU PPh 21 antara lain:

- Biaya Jabatan, 5% dari penghasilan bruto setahun dengan total maksimal Rp 6 juta setahun,

- Biaya Pensiun, 5% dari penghasilan bruto setahun atau total maksimal Rp 2,4 juta setahun,

- Iuran BPJS (yang dibayarkan karyawan), yakni meliputi Jaminan Hari Tua (JHT), Jaminan Pensiun (JP), dan Jaminan Kesehatan (Jkes).

Batas PTKP

Penghasilan Tidak Kena Pajak (PTKP) merupakan batasan penghasilan seseorang dikatakan wajb pajak atau tidak. Mudahnya, bila dianalogikan ke dalam zakat, PTKP sama seperti nishab untuk bisa seseorang dikatakan wajib pajak.

Adapun Tarif PTKP 2018/2019 sesuai PMK 101-PMK.010-2016, meliputi:

| 1. Wajib Pajak Tidak Kawin (TK) | ||

| Uraian | Status | PTKP |

| Wajib Pajak | TK0 | 54,000,000 |

| Tanggungan 1 | TK1 | 58,500,000 |

| Tanggungan 2 | TK2 | 63,000,000 |

| Tanggungan 3 | TK3 | 67,500,000 |

| 2. Wajib Pajak Kawin (K) | ||

| Uraian | Status | PTKP |

| Wajib Pajak Kawin | K0 | 58,500,000 |

| Tanggungan 1 | K1 | 63,000,000 |

| Tanggungan 2 | K2 | 67,500,000 |

| Tanggungan 3 | K3 | 72,000,000 |

| 3. Wajib Pajak Kawin, Penghasilan Istri & Suami Digabung (K/I) | ||

| Uraian | Status | PTKP |

| Wajib Pajak Kawin | K/I/0 | 112,500,000 |

| Tanggungan 1 | K/I/1 | 117,000,000 |

| Tanggungan 2 | K/I/2 | 121,500,000 |

| Tanggungan 3 | K/I/3 | 126,000,000 |

| Catatan: | |||

| Tunjangan PTKP untuk anak atau tanggungan maksimal 3 orang | |||

Tarif PPh 21

Tarif PPh 21 merupakan besarnya persentase tarif pajak yang dikenakan pada orang wajib pajak sesuai dengan jumlah penghasilan tertentu. Untuk saat ini peraturan tersebut tercantum dalam UU No. 36 Th. 2008 Pasal 17. Aturan ini tentunya berbeda bagi mereka yang memiliki NPWP dan tidak.

Berikut merupakan tarif PPH 21 bagi pemilik NPWP:

| Penghasilan Kena Pajak (PKP) | Tarif Pajak |

| Sampai dengan 50 juta | 5% |

| 50 juta s/d 250 juta | 15% |

| 250 juta s/d 500 juta | 25% |

| Di atas 500 juta | 30% |

Sedangkan bagi mereka yang tidak memiliki NPWP, maka akan dikenakan lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang memiliki NPWP (UU No. 36 Th. 2008 Pasal 21 ayat 5a).

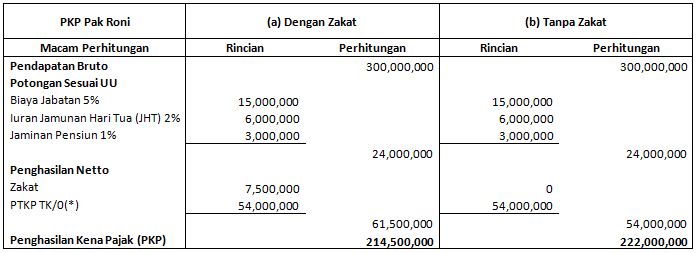

Ilustrasi Studi Kasus

Pak Roni memiliki penghasilan selama setahun sebesar Rp 300 juta. Ia belum menikah. Hitung besar pajak yang harus dikeluarkan oleh Pak Roni:

- Dengan Zakat

- Tanpa Zakat

Jawaban Perhitungan

Penulis : ayusm